トップページ > 法定相続人と法定相続分

法定相続人と法定相続分

法定相続人と法定相続分

相続人となる人は民法で決められています。具体的には配偶者、子(孫など)、亡くなった方の父母(祖父、祖母)、兄弟姉妹です。

配偶者は常に相続人となりますが、入籍していない「内縁の妻」は相続人にはなれません。

配偶者以外の人については順位が決められています。

・第一順位は子

・第二順は直系尊属(父母、祖父母) ※子がいないときのみ

・第三順位は兄弟姉妹 ※子、父母、祖父母等がいないときのみ

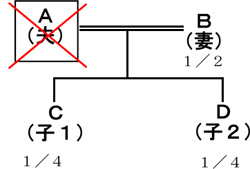

夫(A)が亡くなりました。誰が相続人で、法定相続分はどうなるでしょう?

《例1》配偶者と子供だけの場合

配偶者:1/2、子:1/2(子が2人以上いる場合は、子全体の1/2を人数で均等に分割)

|

CとDの相続分 1/2×1/2=1/4 |

|---|

法定相続分:B(妻)1/2、C(子1)1/4、D(子2)1/4

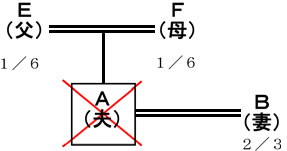

《例2》配偶者と父母の場合

配偶者:2/3、父母:1/3(両親ともに生存している場合、1/3を二人で均等に分割)

|

EとFの相続分 1/3×1/2=1/6 |

|---|

法定相続分:B(妻)2/3、E(父)1/6、F(母)1/6

※父母のうち、どちらか一方が亡くなっている場合は、もう一方だけが相続人となります。

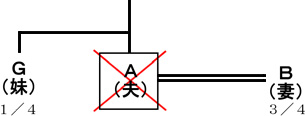

《例3》配偶者と兄弟姉妹の場合

配偶者:3/4、兄弟姉妹:1/4(兄弟が2人以上いる場合は1/4を人数で均等に分割)

|

|---|

法定相続分:B(妻)3/4、G(妹)1/4

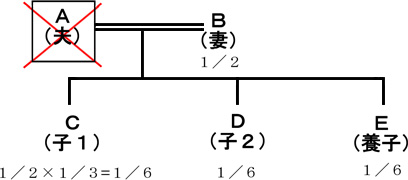

《例4》子のなかに養子がいる場合

普通養子は実子と同じに扱われます。子の相続分を均等に分割

|

|---|

※普通養子は養親の法定相続人となりますが、実親との親子関係も消滅しません。実親が亡くなった場合には実親の法定相続人にもなります。

養子の数について

遺産の分け方について民法では養子の数は制限されていません。

ただし、相続税を計算する上での養子の人数には一定の限度があります。

相続税を計算するうえで、基礎控除や生命保険金・死亡退職金の非課税限度額などの計算をするときには、法定相続人の人数をカウントしますが、その際、参入できる養子の数には制限があります。

・被相続人に実の子供がいる場合 1人まで

・相続人に実の子供がいない場合 2人まで

尚、次の場合には全て法定相続人と扱われ、養子の人数に制限はありません。

・被相続人の特別養子となっている者

・被相続人の配偶者の実の子供で被相続人の養子となっている者

など。

※被相続人の孫やひ孫を養子にした場合、代襲相続人に該当する場合を除いて、相続税が2割加算となるなど細かい注意点があります。相続税対策での養子縁組を考えている場合には、専門家に相談することをお勧めします。

<節税目的の養子縁組は有効か?>

相続税対策を理由に孫を養子にした男性の養子縁組が有効かどうか争われた訴訟で、最高裁判所は平成29年1月31日、「専ら相続税の節税のために養子縁組をする場合であっても、直ちに民法802条1号に言う『当事者間に縁組をする意思がないとき』に当たるとすることはできない。」として直ちに無効にはならない」とする判断を示しました。

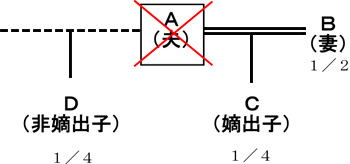

《例5》夫に非嫡出子がいる場合

非嫡出子も嫡出子と同じに扱われます。(子の相続分を均等に分割)

|

|---|

※非嫡出子とは法律上の婚姻関係にない男女の間に生まれた子のことです。

平成25年12月5日「民法の一部を改正する法律」が成立し、それまで嫡出子の1/2だった非嫡出子の相続分が、平成25年9月5日以降に開始した相続については、嫡出子の相続分と同等になりました。(同11日施行)

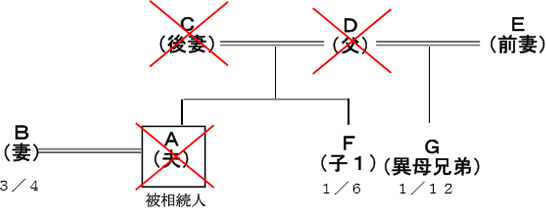

《例6》配偶者に異父(母)兄弟がいる場合

異父(母)兄弟は実の兄弟の相続分の半分となります。

|

|---|

Fの相続分 1/4×2/3=1/6

Gの相続分 1/4×1/3=1/12

《例7》夫が亡くなった時に妻が妊娠していた場合

夫が亡くなり相続が開始した時、相続人は「権利能力者」として生存していなければならないのが原則ですが、妻が妊娠していた場合、その胎児は相続については既に生まれたものとみなされます。

生れたものとみなされることによって、胎児も相続人になり代襲相続人となることも出来ます。また、胎児に遺贈(遺言で贈与をすること)も出来ます。

※胎児が死産だった場合は相続人にはなりません。

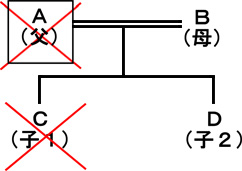

《例8》父と子が同時に死亡した場合

事故などで父と子が2人とも死亡したという場合で、どちらが先に死亡したか明らかでないときは、同時に死亡したと推定されることになります。

父の相続については、同時に死亡したと推定される子は相続人とはりません。子の相続について父は相続人にはなりません。

|

|---|

※この場合、父Aの相続についつて相続人はBとD、法定相続分はそれぞれ1/2ずつ

子Cの相続について相続人はBのみが相続人となります。

AとCの間には相続は生じません。

相続人に未成年者がいる場合

夫が亡くなりました。相続人は、妻と未成年者の子が二人という場合の相続手続きはどうなるのでしょうか。

未成年者の子も法定相続人です。遺産分割では相続人全員の話し合いによる同意が必要なので、未成年者の子の同意も必要ということになります。

ところが未成年者が法律行為をするには、法定代理人の同意がなければ出来ません。

日常生活においての売買契約などの法律行為の場合には、親権者が子の法定代理人となります。

相続の場合はどうでしょうか。

親権を行う父又は母と未成年者の子との間でお互いに利益が相反する行為となる場合、親権者は子の代理人になることが出来ないので、親権者は子のために、「特別代理人」を選任するよう家庭裁判所に請求しなければなりません。

「利益が相反する行為」とは、法律行為自体や外形から見て、親権者の利益になるが未成年者にとっては不利益な行為や、子が2人以上いる場合に子の一方には利益になるが、他方の子にとっては不利益な行為のことを言います。

相続手続きの時に利益相反となる行為は次のようなものが該当します。

・夫が死亡して、妻と未成年者で遺産分割協議をする行為

・複数の未成年者の法定代理人として遺産分割協議をする場合

・相続人である母(父)が未成年者についてのみ相続放棄の申述をする行為

・未成年者が複数いる場合、親権者が一部の未成年者だけ相続放棄をする行為

相続手続きで家庭裁判所に特別代理人の選任を請求する場合、利益相反に関する資料として、遺産分割協議書の案などを添付しなければなりません。

また事例のように未成年者が複数いる場合には、未成年者の人数だけ特別代理人が必要になります。

相続人に認知症や障害者がいる場合

認知症や知的障害や精神障害があり、自分の行為の結果を判断し理解する能力(意思能力)がない人が、遺産分割協議に参加することが出来ません。

遺産分割協議は法律行為なので、自分の状況を判断し、その結果を認識できない人が行った遺産分割協議は無効となってしまいます。本人の実印が押され印鑑証明が付いていれば、形式上は有効に成立しているように見えますが、後にそれが発覚した場合にトラブルに発展することもあり得ます。

認知症であれば絶対に遺産分割協議に加われないのかと言うとそうでもありません。軽度な認知症で、理解力や判断能力に問題がなければ、遺産分割協議に加われる場合もあります。

では、判断能力のない相続人がいる場合、遺産分割協議を行う際に後見人を付けなければならないかについて、遺産分割の為の協議をするのか、法定相続分によるのかで異なる場合があります。

『遺産分割による場合』

遺産分割協議は相続人全員が参加して行う必要があるので、認知症の相続人がいる場合には、家庭裁判所に後見人の選任を申立て、選任された後見人が代わりに遺産分割協議に加わることになります。

後見人が付いた場合には、原則、法定相続分を確保した内容で遺産分割協議をすることになり、事情に合わせて融通を利かせた分割方法が取れなくなります。

このような状況を避けるためには、事前に有効な遺言書を書いておくことが一番です。遺留分を考慮した不備のない遺言を残しておけば、遺産分割の手続きをスムーズに行うことができます。

遺言書があれば、認知症の方がいる場合の相続手続きのときに、慌てて後見開始の審判を家庭裁判所に申立てる必要もありません。

『法定相続による場合』

相続人が認知症や知的障害などのため、意思能力がない場合に、相続手続きが全く進まないのかと言うとそうでもありません。相続人には、それぞれ法律上定められている相続分があり、それは相続が開始すると各相続人に当然に帰属します。後見人が付いていようがいまいが関係ありません。相続人が複数いる場合には、遺産は共有状態となります。

例えば不動産の場合、法定相続分どおりの共同相続登記をする場合のであれば、共同相続人の中の一人が全員のために申請することができます。他の相続人が、認知症の方の相続分も合わせて手続きすることができるのです。

この方法によると不動産は共有となります。誰かの単独名義にしたい場合には、やはり話し合いが必要になります。

共同相続登記を誰かが代表してする場合、他の共同相続人の同意を得ていたとしても、自分の持分だけを登記することは認められません。

※法定相続分であれば登記は出来ると言っても、あくまで手続き上のことで、後々のことを考えると不動産の共有は避けた方が良い方法です。

認知症や知的障害により、本人による財産管理がきちんと出来ない場合には、先々のことも考えて、事前に後見人の選任を検討しておくことも必要でしょう。身内の方が後見人になることも出来ますが、後見人も相続人となる場合には、遺産分割をする際に利益相反してしまうため、後見監督人がいればその人が、いなければ家庭裁判所で遺産分割手続きのための「特別代理人」を選任して貰うなどの方法を取ることになります。

法定相続分であれば貯金は下ろせる?

金融機関が口座を開設している人が亡くなったことを知ると、口座での取引が出来なくなるよう手続きを行います。公共料金の引き落としも出来なくなります。よく「銀行口座が凍結された」と言いますが、このことです。

従来、預貯金などの金銭債権は、相続開始と同時に当然に分割されて、法定相続分が各相続人に帰属するとされていました。

平成28年12月19日 最高裁判所で預貯金と遺産分割に関する重要な決定を下し、「預貯金は法定相続の割合で機械的に分配されず、話し合いなどで取り分を決める『遺産分割』の対象となる」との判断を示し、それまで遺産分割の対象外としてきた判断を変更しました。

相続人のうち、特別受益となる生前贈与を受けていた者がある場合に、それを考慮せずに預金を法定相続分通りに分割するのは他の相続人に不公平にあたるため、預金も遺産分割の対象に含めることとして、遺産分割協議なしには払戻しが出来なくなることとなりました。

銀行での相続の手続には、相続人全員の戸籍謄本と印鑑証明、遺言書と検認済証明書、遺産分割協議書、銀行所定の相続人全員の署名実印の押印ある払戻請求書などケースに応じた書類の提出を求められ、正式な手続きが完了するまで引き出すことができません。

それぞれの必要書類は、金融機関により異なります。口座をいくつも持っていた場合には、それぞれに手続きが必要です。

また、手続きは平日の昼間に銀行の窓口へ出向かなければなりません。

さらに面倒なのは、手続は一度で済まない場合が殆どです。その都度、仕事を持っている方が会社を休んで出向かなければならないのは大変なストレスになることと思います。

このような金融機関の煩雑な相続手続きを可能な限り、相続の専門家の行政書士が代わって行います。

相続する人が誰もいない場合

亡くなった方が一人暮らしなどで戸籍を調べても相続人がまったくいない場合や、相続人はいたが、相続放棄や欠格・廃除などの理由で相続権が無くなってしまった場合など、相続財産の行き場がなくなってしまうことがあります。

そのような場合、相続財産は「相続財産法人」という法人なります。

家庭裁判所によって選任された相続財産管理人が「相続財産法人」として登記申請手続きをして、財産の管理や清算の手続きをして行くことになります。

※相続人はいるけれど、その行方や生死が不明という場合には、存在はしているけど見つからないだけなので、「相続人不存在」ではありません。不在者・失踪者としての手続きをすることになります。

1.相続財産管理人が選任されると、家庭裁判所はその旨を官報や裁判所の掲示板に一定期間掲示(公告)します。

2.1の公告から2ヵ月が経過してから、相続財産管理人は債権者や受遺者を確認するための公告をします。

3.2で現れた債権者等の債務を支払ってもまだ財産が残っていれば、家庭裁判所は2の公告から2ヵ月過ぎてからもう一度、6ヶ月以上の期間を定めて公告し、相続人が現れないかを待ちます。ここで相続人が現れなければ相続人がいないことが確定します。

4.3の期間満了後3ヵ月以内に「特別縁故者※」からの請求によって、家庭裁判所は遺産の全部または一部を与えることができます。

5.特別縁故者もいない場合、または特別縁故者がいても与えられなかった財産は、最終的に国庫に帰属します。

※特別縁故者とは、法律上は相続人ではないけれど、実際に被相続人と深い縁故を持っていた者のこと言います。

特別縁故者にあたるかどうかは、家庭裁判所が個別に判断することになりますが、以下のような人が目安となります。

・被相続人と生計を同じくしていた人

婚姻届は出していないけれど、事実上、夫婦同様の生活を送っていた内縁の妻や、事実上の養子であった人

・被相続人の療養看護に努めた人

・その他、被相続人と特別の縁故があった人

自分の遺産を相続する人が誰もいない場合、財産は最終的に国のものになってしまいます。ただし、被相続人の遺産が第三者との共有物だった場合、この一連の手続きを終えてもまだ残っているときには、共有者へ帰属することになります。

内縁の妻など相続人以外に遺産を渡したい場合には遺言書を遺しましょう。