トップページ > 相続手続きの流れ

相続手続きの流れ

相続手続きの流れ

一生のうちで数えるほどしか経験しない相続。何から手を付けていいのか分からないことばかりです。

今後どのようにすれば良いのでしょう。

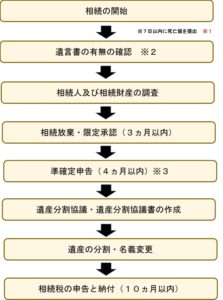

まずは、相続開始後の流れを大まかに見て行きましょう。

※1 死亡届は7日以内に提出します。(国外で亡くなった場合には、死亡したことを知った日から3ヵ月以内)

<手続きに持参する書類>

・死亡届 1通(市区町村の役所で貰えます)

・死亡診断書または死体検案書 1通 ※医師または死体を検案した医師が作成したもの。

・届出人の印鑑(親族、その他の同居者、後見人など)

<提出先>

・亡くなった方の本籍地

・死亡地

・届出人の所在地の市区町村役場

※外国で亡くなった場合には、死亡者の本籍地の市町村長へ死亡の報告をします。

死亡届を提出した際に、「死体火埋葬許可証交付申請書」を提出して、「火葬許可証」の交付を受けてください。その際、火葬場所を記入する必要がありますので、あらかじめ決めておく必要があります。

火葬が済むと「火葬許可証」に火葬が済んだことを証明する印を押して貰います。「火葬済」の印を押して貰うことによって、墓地に遺骨を納めることが出来ます。

※2 自筆証書遺言、秘密証書遺言が見つかった場合は、家庭裁判所で「検認の手続き」をすることになります。公正証書遺言であれば検認の手続きは必要ありません。

※令和2年7月10日から開始した自筆証書遺言法務局保管制度により、法務局に保管されていた自筆証書遺言については検認手続きを受ける必要はなくなりました。

※3 「準確定申告」とは、1年の途中で亡くなった場合に、その年の1月1日から亡くなった日までに確定した所得と税金を計算して、亡くなった人に代わって相続人が申告をするという制度です。

相続人が2人以上いる場合には、連署をして確定申告書を提出します。また、他の相続人の氏名を付記して各相続人が別々の提出することも可能です。その場合、申告書を提出した相続人は、他の相続人に申告した内容を通知しなければなりません。

<申告と納税の期限>

相続の開始があったことを知った日の翌日から4ヵ月以内

<提出先>

亡くなった方の住所地を管轄する税務署

<準確定申告が必要な人>

・給与収入が2000万円を超えている人

・給与所得や退職所得以外の所得が合計で20万円を超える人

・不動産の賃料収入があった人

・2か所以上の会社から給与を貰っていた人

・個人事業主(自営業)だった人

・公的年金等の収入が400万円を超えた場合

・公的年金等に係る雑所得以外の所得金額が20万円を超える人

・被相続人に関して、医療費控除など各種控除を受ける場合

などとなります。その他にも必要なケースがございます。

準確定申告が必要かどうか迷った場合には、まずはご相談ください。提携の税理士がお答え致します。